10 Pflichtangaben: Bestandteile einer Rechnung nach § 14 UStG

Die Bestandteile einer Rechnung nach § 14 UStG: die 10 Pflichtangaben für Gastgeber, inklusive Sonderfälle, für eine umsatzsteuerlich ordnungsgemäße Rechnung.

Wird die Beherbergungsleistung an einen Unternehmer für dessen Unternehmen oder an eine juristische Person erbracht, musst du grundsätzlich innerhalb von sechs Monaten eine Rechnung mit allen Pflichtangaben ausstellen. Entscheidend ist dabei, wer tatsächlich Leistungsempfänger ist, und nicht allein, ob der Aufenthalt beruflich veranlasst ist. Ein Arbeitnehmer, der im eigenen Namen bucht und sich die Kosten später erstatten lässt, macht sein Unternehmen nicht automatisch zum Leistungsempfänger. Eine Firmenadresse auf der Buchung ist nur ein Indiz. An rein private Gäste musst du dagegen nach der aktuellen Auffassung der Finanzverwaltung keine umsatzsteuerliche Rechnung ausstellen, weil die kurzfristige Beherbergung von der Rechnungsausstellungspflicht ausgenommen ist (UStAE 12.16 Abs. 10). Zivilrechtliche Ansprüche auf eine Quittung oder einen Zahlungsnachweis sind davon zu unterscheiden. Aufzeichnen musst du jede ausgeführte Buchung aber trotzdem. Die wesentlichen Anforderungen an Rechnungen stehen in den §§ 14 und 14a UStG sowie ergänzend in der Umsatzsteuer-Durchführungsverordnung. Hier findest du alle Bestandteile einer umsatzsteuerlich ordnungsgemäßen Rechnung im Überblick, samt der Sonderfälle, die für Ferienwohnungen wichtig sind.

Die 10 Bestandteile einer Rechnung: Pflichtangaben nach § 14 UStG

§ 14 Abs. 4 UStG enthält einen allgemeinen Pflichtangaben-Katalog und zusätzliche Angaben für bestimmte Sonderfälle. Nicht jede der zehn gesetzlichen Nummern steht auf jeder Rechnung.

- Den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers (also von dir) und des Leistungsempfängers (§ 14 Abs. 4 Nr. 1 UStG). Das kann der Gast selbst sein oder bei einer betrieblich veranlassten Übernachtung dessen Unternehmen.

- Deine vom Finanzamt erteilte Steuernummer oder deine Umsatzsteuer-Identifikationsnummer (Nr. 2).

- Das Ausstellungsdatum der Rechnung (Nr. 3).

- Eine fortlaufende, eindeutige Rechnungsnummer (Nr. 4).

- Den Umfang und die Art der Beherbergungsleistung (Nr. 5), zum Beispiel „drei Übernachtungen in der Ferienwohnung".

- Den Leistungszeitpunkt beziehungsweise Übernachtungszeitraum (Nr. 6), zum Beispiel „Aufenthalt vom 15. bis 18. Juni 2026".

- Das nach Steuersätzen und Steuerbefreiungen aufgeschlüsselte Nettoentgelt sowie jede im Voraus vereinbarte Entgeltminderung, soweit sie nicht schon im Entgelt berücksichtigt ist (Nr. 7).

- Den anzuwendenden Steuersatz und Steuerbetrag oder bei einem steuerfreien Umsatz einen eindeutigen Hinweis auf die einschlägige Steuerbefreiung (Nr. 8). Als Kleinunternehmer setzt du hier den Hinweis auf die Steuerbefreiung nach § 19 UStG. Die konkrete Paragraphenangabe ist oft sinnvoll, aber nicht stets zwingend.

- Sonderfall: einen Hinweis auf die zweijährige Aufbewahrungspflicht des Leistungsempfängers (Nr. 9, nur in den Fällen des § 14b Abs. 1 Satz 5 UStG). Wichtig für dich: Bei der kurzfristigen Beherbergung eines Privatgastes ist dieser Hinweis nach der aktuellen Verwaltungsauffassung regelmäßig nicht erforderlich, weil der private Gast insoweit keiner Aufbewahrungspflicht unterliegt.

- Sonderfall: die Angabe „Gutschrift", wenn nicht du, sondern der Leistungsempfänger oder ein beauftragter Dritter abrechnet (Nr. 10). Für gewöhnliche Gästerechnungen ist das meist nicht relevant.

Ein konkretes Zahlungsziel gehört nicht zu den umsatzsteuerlichen Pflichtangaben. Wann die Forderung fällig wird und wann Verzug eintritt, richtet sich zusätzlich nach der vertraglichen Vereinbarung und dem Zivilrecht. Du kannst ein Zahlungsziel ergänzen, musst es aber nicht.

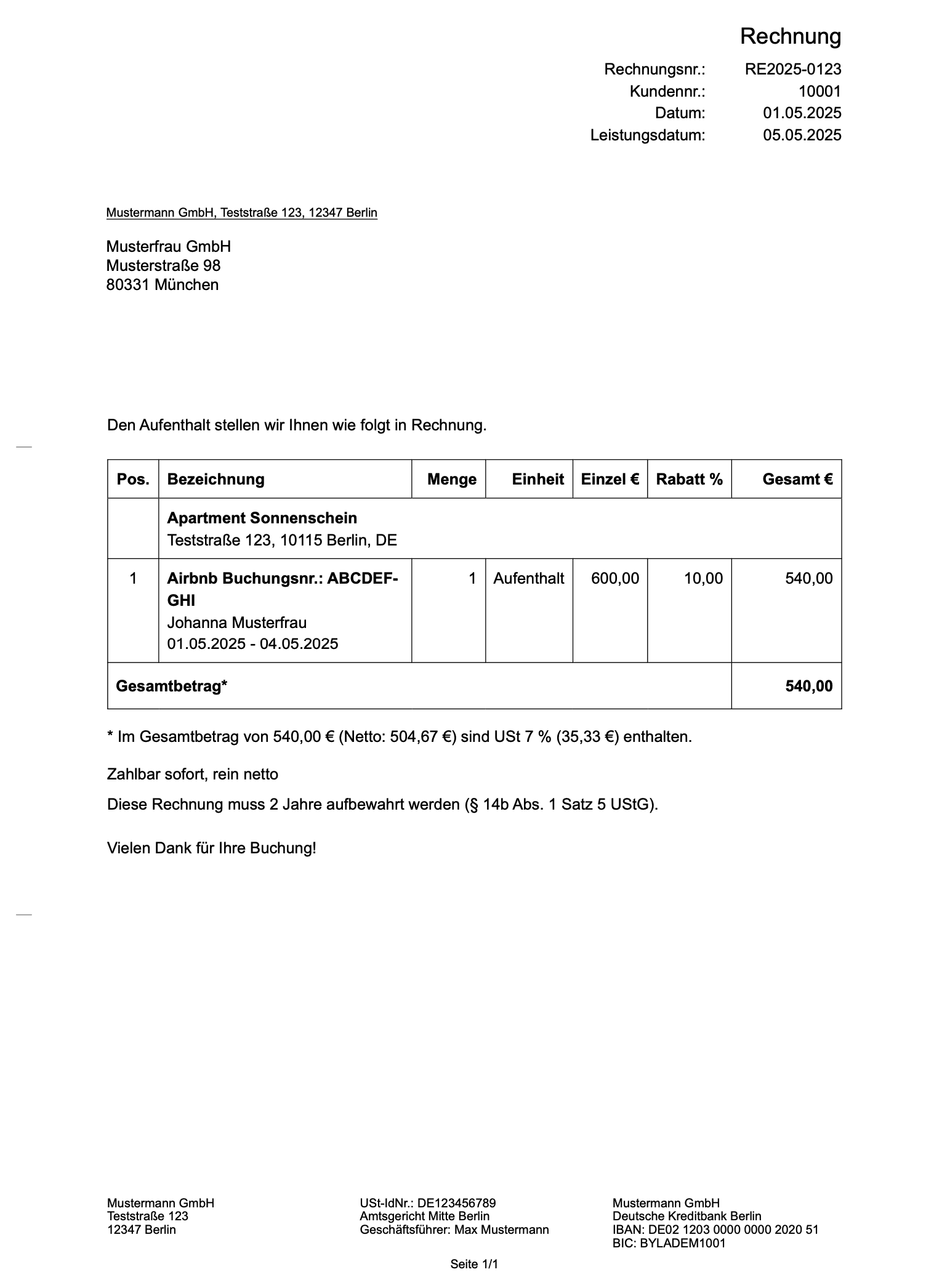

Beispielrechnung

So sieht eine Rechnung aus, die diese Angaben erfüllt:

Was ist das UStG?

Das Umsatzsteuergesetz (UStG) regelt, welche Leistungen wie besteuert werden und welche Steuerbefreiungen es gibt. Wie eine Rechnung auszusehen hat, ergibt sich aus den §§ 14 und 14a UStG sowie ergänzend aus der Umsatzsteuer-Durchführungsverordnung (UStDV).

Sonderfall Kleinbetragsrechnung

Bleibt der Gesamtbetrag bei höchstens 250 Euro brutto, gilt die Kleinbetragsrechnung nach § 33 UStDV mit reduzierten Pflichtangaben. Es genügen Name und Anschrift des leistenden Unternehmers, das Ausstellungsdatum, Menge und Art der Leistung, der Gesamtbetrag aus Nettoentgelt und Umsatzsteuer in einer Summe sowie der anzuwendende Steuersatz oder bei einer Steuerbefreiung ein Hinweis darauf. Nicht nötig sind Name und Anschrift des Gastes, eine fortlaufende Rechnungsnummer, die Steuernummer oder USt-IdNr. und ein Aufbewahrungshinweis. Kleinbetragsrechnungen sind außerdem von der verpflichtenden E-Rechnung ausgenommen.

Sonderfall Anzahlungsrechnung

Bei einer Ferienwohnung ist die Vorauszahlung der Normalfall. Der Gast zahlt ganz oder teilweise, bevor er überhaupt anreist. Für diese Anzahlung kannst du eine Rechnung nach § 14 Abs. 5 UStG stellen. Bei einem steuerpflichtigen Umsatz entsteht die Umsatzsteuer auf eine Anzahlung grundsätzlich mit deren tatsächlicher Vereinnahmung (§ 13 Abs. 1 Nr. 1a UStG). Die bloße Ausstellung einer Anzahlungsrechnung vor Zahlungseingang löst die Steuerentstehung noch nicht aus. Als Kleinunternehmer weist du auf den Ausgangsumsatz ohnehin keine Umsatzsteuer aus.

Für Anzahlungsrechnungen gelten die regulären Pflichtangaben sinngemäß. Statt des endgültigen Leistungszeitpunkts ist grundsätzlich der voraussichtliche anzugeben. Außerdem müssen das vereinnahmte Teilentgelt und die darauf entfallende Umsatzsteuer erkennbar sein. Hast du Anzahlungsrechnungen mit gesondertem Steuerausweis gestellt, musst du in der Endrechnung die bereits vereinnahmten Teilentgelte und die darauf entfallenden Steuerbeträge wieder absetzen (§ 14 Abs. 5 Satz 2 UStG). So wird derselbe Umsatz nicht doppelt versteuert.

Sonderfall Kleinunternehmer

Bist du Kleinunternehmer nach § 19 UStG, gilt seit dem 1. Januar 2025 eine geänderte Rechtslage. Deine Umsätze sind jetzt echt umsatzsteuerfrei. Die frühere Formulierung, die Steuer werde lediglich „nicht erhoben", ist damit überholt. Praktisch heißt das, dass du weiterhin keine Umsatzsteuer ausweist. Statt Steuersatz und Steuerbetrag setzt du einen Hinweis auf die Steuerbefreiung nach § 19 UStG auf die Rechnung.

Für dich kommt eine weitere Erleichterung dazu. Für eine Kleinunternehmer-Rechnung gilt der reduzierte Pflichtangaben-Katalog nach § 34a UStDV. Es genügen dein Name und deine Anschrift sowie der des Gastes, deine Steuernummer, deine Umsatzsteuer-Identifikationsnummer oder, soweit vorhanden, deine Kleinunternehmer-Identifikationsnummer nach § 19a UStG, das Ausstellungsdatum, Menge oder Umfang und Art der Leistung, das Entgelt in einer Summe und der Hinweis auf die Steuerbefreiung als Kleinunternehmer. Eine der drei Kennnummern genügt also. Eine fortlaufende Rechnungsnummer und der getrennte Steuerausweis entfallen. Rechnet ausnahmsweise der Empfänger ab, kommt die Angabe „Gutschrift" hinzu. Welche Angaben für dich darüber hinaus sinnvoll sind, bleibt dir überlassen.

Kurz zur E-Rechnung

Bei Umsätzen zwischen inländischen Unternehmern kann die Pflicht zur E-Rechnung greifen. Empfangen und archivieren können musst du E-Rechnungen schon seit dem 1. Januar 2025, das gilt auch für Kleinunternehmer. Die Ausstellungspflicht kommt gestaffelt. In den Jahren 2025 und 2026 sind sonstige Rechnungen wie PDF oder Papier im B2B noch erlaubt. Ab dem 1. Januar 2027 wird die E-Rechnung Pflicht, wenn dein Vorjahresumsatz 2026 mehr als 800.000 Euro betragen hat. Ab dem 1. Januar 2028 gilt sie für alle. Kleinbetragsrechnungen bis 250 Euro sind ausgenommen, Kleinunternehmer sind von der Ausstellungspflicht befreit, und gegenüber Privatgästen besteht ohnehin keine E-Rechnungspflicht.

Warum das für jede Buchung zählt

Hier lohnt es sich, zwei Pflichten sauber zu trennen, die oft durcheinandergehen.

Die erste ist die Pflicht, eine Rechnung auszustellen (§ 14 Abs. 2 UStG). Bei der kurzfristigen Beherbergung besteht sie nur gegenüber Gästen, die für ihr Unternehmen oder als juristische Person buchen, nicht gegenüber rein privaten Gästen (UStAE 12.16 Abs. 10). Wie eine solche Rechnung aussehen muss, regeln die Pflichtangaben oben.

Die zweite ist die Aufzeichnungspflicht (§ 22 UStG). Sie verlangt, dass du jeden steuerlich relevanten Geschäftsvorfall und jeden ausgeführten beziehungsweise vergüteten Umsatz vollständig und nachvollziehbar festhältst. Eine kostenfrei stornierte Buchung ohne Zahlung ist dabei kein ausgeführter steuerpflichtiger Umsatz. Als Regelbesteuerer gehört dazu, dass du Steuersatz und Steuerbetrag je Umsatz erfasst. Als Kleinunternehmer setzt du an dieser Stelle keinen Steuerbetrag an, sondern hältst den steuerfreien Umsatz fest. Eine Rechnung kann die zentrale Beleggrundlage für den Ausgangsumsatz bilden und die Aufzeichnung deutlich vereinfachen, weil sie zugleich dein Beleg ist. Sie ist allerdings ein standardisierter, nicht der einzige gesetzlich mögliche Aufzeichnungsweg. Zahlungs-, Plattform- und Korrekturvorgänge musst du daneben weiterhin nachvollziehbar erfassen. Warum sich das für jede Buchung lohnt, steht in Warum du für jede Ferienwohnungsbuchung eine Rechnung brauchst. Wenn auf einer Buchung Übernachtung und Zusatzleistungen zusammenkommen, hilft dir 7 % oder 19 %? Das Aufteilungsgebot.

So musst du nicht für jede einzelne Buchung selbst eine Rechnung zusammenstellen. bnbills erstellt auf Grundlage der hinterlegten Buchungs- und Steuerdaten eine entsprechend vorkontierte Rechnung in Lexware Office. Je nach Rechnungstyp werden die dafür vorgesehenen Angaben übernommen. Gerade bei Sonderfällen solltest du Einstellungen und Ergebnisse kontrollieren. Wenn du sehen möchtest, wie das für deine Ferienwohnungen aussieht, buch dir gern einen kurzen Termin über Calendly.

FAQ

Was muss auf einer Rechnung stehen?

Die in § 14 Abs. 4 UStG genannten Angaben. Allgemein sind das Name und Anschrift von leistendem Unternehmer und Leistungsempfänger, Steuernummer oder USt-IdNr., Ausstellungsdatum, fortlaufende Rechnungsnummer, Umfang und Art der Leistung, Leistungszeitpunkt, das aufgeschlüsselte Entgelt sowie Steuersatz und Steuerbetrag oder ein Hinweis auf die Steuerbefreiung. Der Aufbewahrungshinweis (Nr. 9) und die Angabe „Gutschrift" (Nr. 10) sind dagegen Sonderfälle und stehen nicht auf jeder Rechnung. Für Kleinbetrags-, Kleinunternehmer-, Anzahlungs- und E-Rechnungen gelten zusätzlich eigene Regeln.

Was gilt speziell für eine Ferienwohnungs-Rechnung?

Obwohl die kurzfristige Beherbergung grundstücksbezogen ist, besteht nach der aktuellen Verwaltungsauffassung für Privatgäste weder eine umsatzsteuerliche Rechnungsausstellungspflicht noch die besondere zweijährige Aufbewahrungspflicht nach § 14b Abs. 1 Satz 5 UStG. Der entsprechende Aufbewahrungshinweis ist daher bei typischen Ferienwohnungsrechnungen grundsätzlich nicht erforderlich. Eine Rechnung ausstellen musst du nur, wenn der Gast für sein Unternehmen oder als juristische Person bucht (UStAE 12.16 Abs. 10).

Muss ich für jede Buchung eine Rechnung schreiben?

Eine Rechnung ausstellen musst du nur gegenüber Gästen, die für ihr Unternehmen oder als juristische Person buchen, nicht gegenüber rein privaten Gästen (UStAE 12.16 Abs. 10). Prüfe dabei, wer tatsächlich Leistungsempfänger ist. Nicht jede beruflich veranlasste Reise macht das Unternehmen des Gastes zum Empfänger. Aufzeichnen musst du dagegen jeden ausgeführten Umsatz (§ 22 UStG), als Regelbesteuerer mit Steuersatz und Steuerbetrag, als Kleinunternehmer als steuerfreien Umsatz. Die Rechnung ist dabei eine wichtige, aber nicht die einzige Aufzeichnungsgrundlage. Zahlungs- und Plattformbelege ersetzt sie nicht.

Was ist eine Kleinbetragsrechnung?

Bei einem Gesamtbetrag bis 250 Euro brutto reichen die reduzierten Angaben nach § 33 UStDV, unter anderem ohne Name und Anschrift des Gastes. Bei einer Steuerbefreiung steht statt des Steuersatzes ein Hinweis darauf. Kleinbetragsrechnungen sind von der verpflichtenden E-Rechnung ausgenommen.

Was ändert sich 2025 für Kleinunternehmer?

Seit dem 1. Januar 2025 sind Umsätze von Kleinunternehmern nach § 19 UStG echt umsatzsteuerfrei. Du weist weiterhin keine Umsatzsteuer aus und setzt stattdessen einen Hinweis auf die Steuerbefreiung. Für die Rechnung selbst gilt der reduzierte Pflichtangaben-Katalog nach § 34a UStDV. Als Kennnummer genügt deine Steuernummer, deine USt-IdNr. oder deine Kleinunternehmer-Identifikationsnummer. Eine fortlaufende Rechnungsnummer ist nicht nötig. E-Rechnungen ausstellen musst du nicht, empfangen können musst du sie aber.