Reverse-Charge-Verfahren einfach erklärt für Airbnb und Booking

Was die Umkehr der Steuerschuld bedeutet und wie du die Airbnb- und Booking-Kommission als Gastgeber korrekt buchst, mit SKR03 und SKR04.

Kurz gesagt. Reverse Charge ist die Umkehr der Steuerschuld. Bei der Airbnb- oder Booking-Kommission schuldet nicht der ausländische Anbieter die Umsatzsteuer, sondern du als Gastgeber, und ziehst sie zugleich als Vorsteuer wieder ab. Wie du das in Lexware Office mit SKR03 und SKR04 buchst, zeigt dieser Beitrag.

Als Gastgeber zahlst du für jede Buchung Kommission an Airbnb, Booking und andere Portale. Auf deren Rechnungen steht oft 0 Euro Umsatzsteuer, und trotzdem hat das Finanzamt etwas damit zu tun. Der Grund heißt Reverse-Charge-Verfahren. An einem konkreten Beispiel siehst du, was die Umkehr der Steuerschuld bedeutet und wie du die Kommissionen der Portale richtig verbuchst, inklusive Buchungssatz mit den passenden SKR03- und SKR04-Konten.

Was ist das Reverse-Charge-Verfahren?

Reverse Charge bedeutet die Umkehr der Steuerschuld. Nicht der Rechnungsaussteller (das leistende Unternehmen) führt die Umsatzsteuer an das Finanzamt ab, sondern der Rechnungsempfänger. Dieser kann sie gleichzeitig als Vorsteuer wieder abziehen, wenn er vorsteuerabzugsberechtigt ist.

Ziel des Verfahrens ist die Vereinfachung von EU-weiten Geschäften zwischen Unternehmen. Seine rechtliche Basis hat es im § 13b UStG.

Normales Verfahren und Reverse-Charge im Vergleich

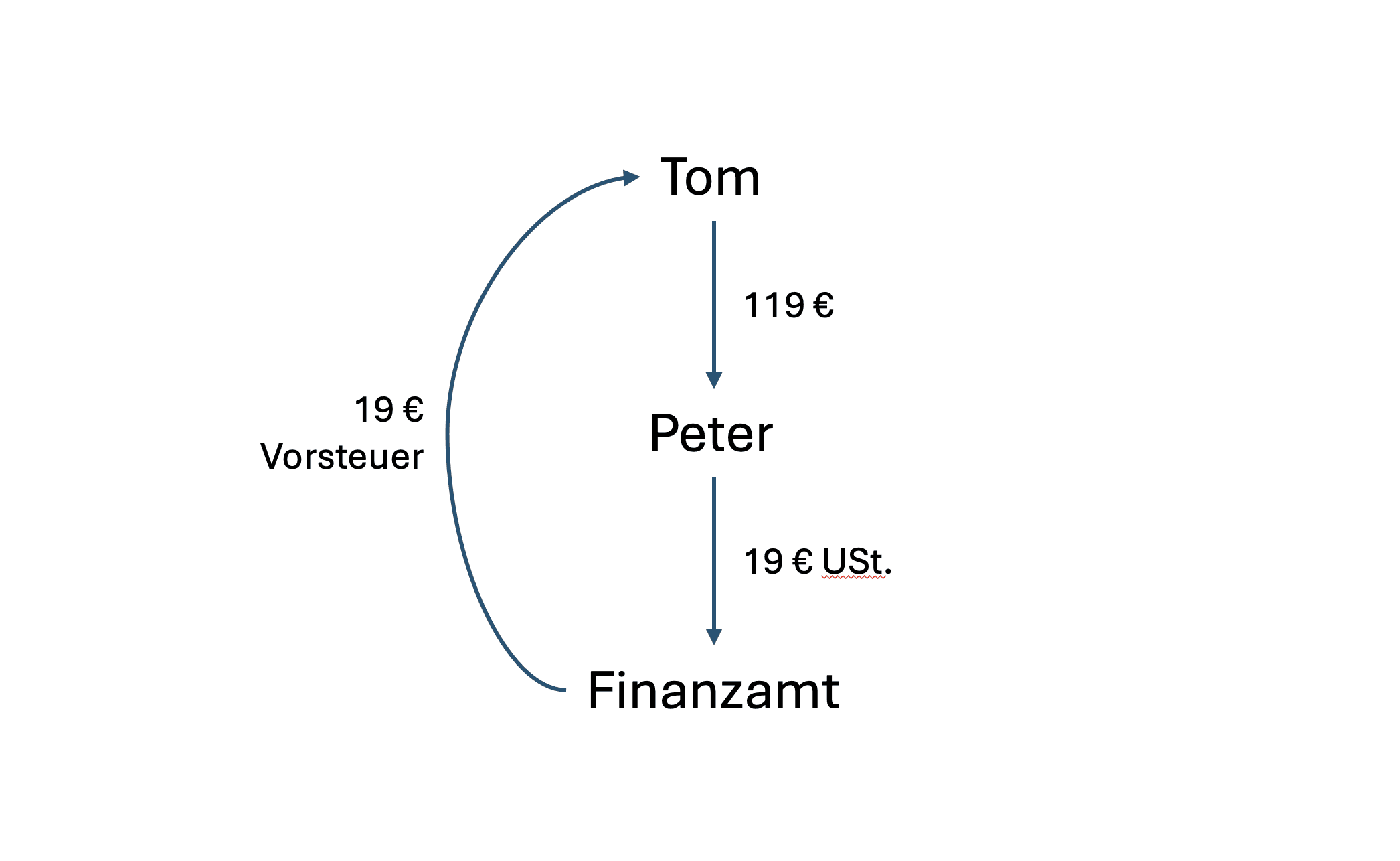

Normales Verfahren

Tom beauftragt Peter mit einer Leistung im Wert von 100 Euro netto. Beide sind Unternehmer in Deutschland. Peter stellt eine Rechnung über 100 Euro netto plus 19 Prozent Umsatzsteuer, also 119 Euro brutto. Die Steuerschuld gegenüber dem Finanzamt liegt bei Peter als Rechnungsaussteller. Er führt 19 Euro ab. Tom zahlt 119 Euro und macht die 19 Euro als Vorsteuer geltend, sofern er vorsteuerabzugsberechtigt ist.

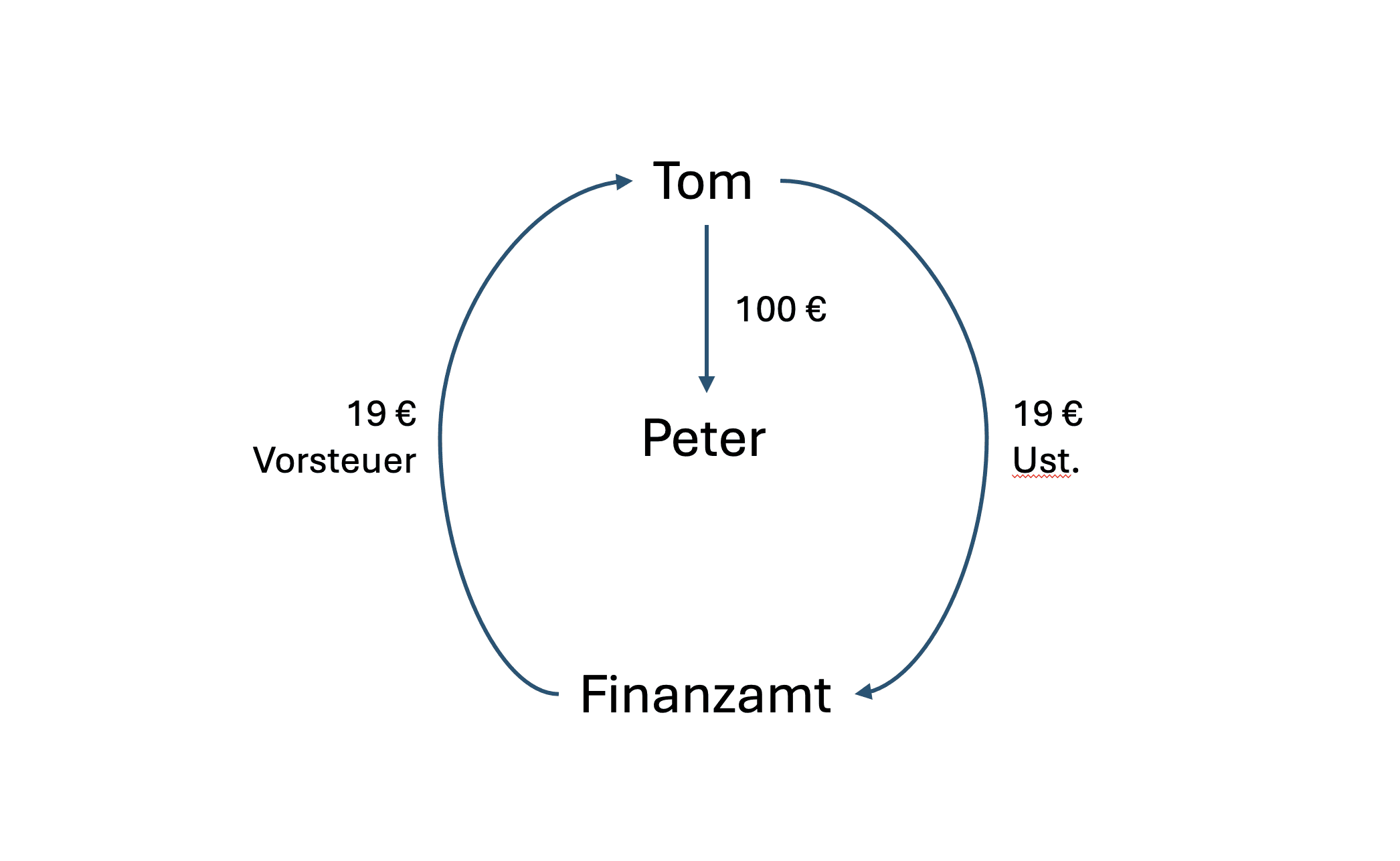

Reverse-Charge-Verfahren

Jetzt ist Peter ein ausländisches Unternehmen innerhalb der EU. Seine Rechnung an Tom enthält nur die 100 Euro für die Leistung und weist keine Umsatzsteuer aus. Die Steuerschuld liegt nun bei Tom, weil er keine 19 Prozent an Peter gezahlt hat. Da Tom vorsteuerabzugsberechtigt ist, stehen den 19 Euro Umsatzsteuer sofort 19 Euro Vorsteuer gegenüber.

Beide Beträge tauchen in Toms Büchern auf, einmal als Steuerschuld und einmal als Vorsteueranspruch, und gleichen sich aus. Effektiv zahlt Tom nur die 100 Euro netto an Peter. Peter wiederum muss sich als ausländisches Unternehmen nicht mit dem deutschen Finanzamt auseinandersetzen.

Was das für dich als Gastgeber bedeutet

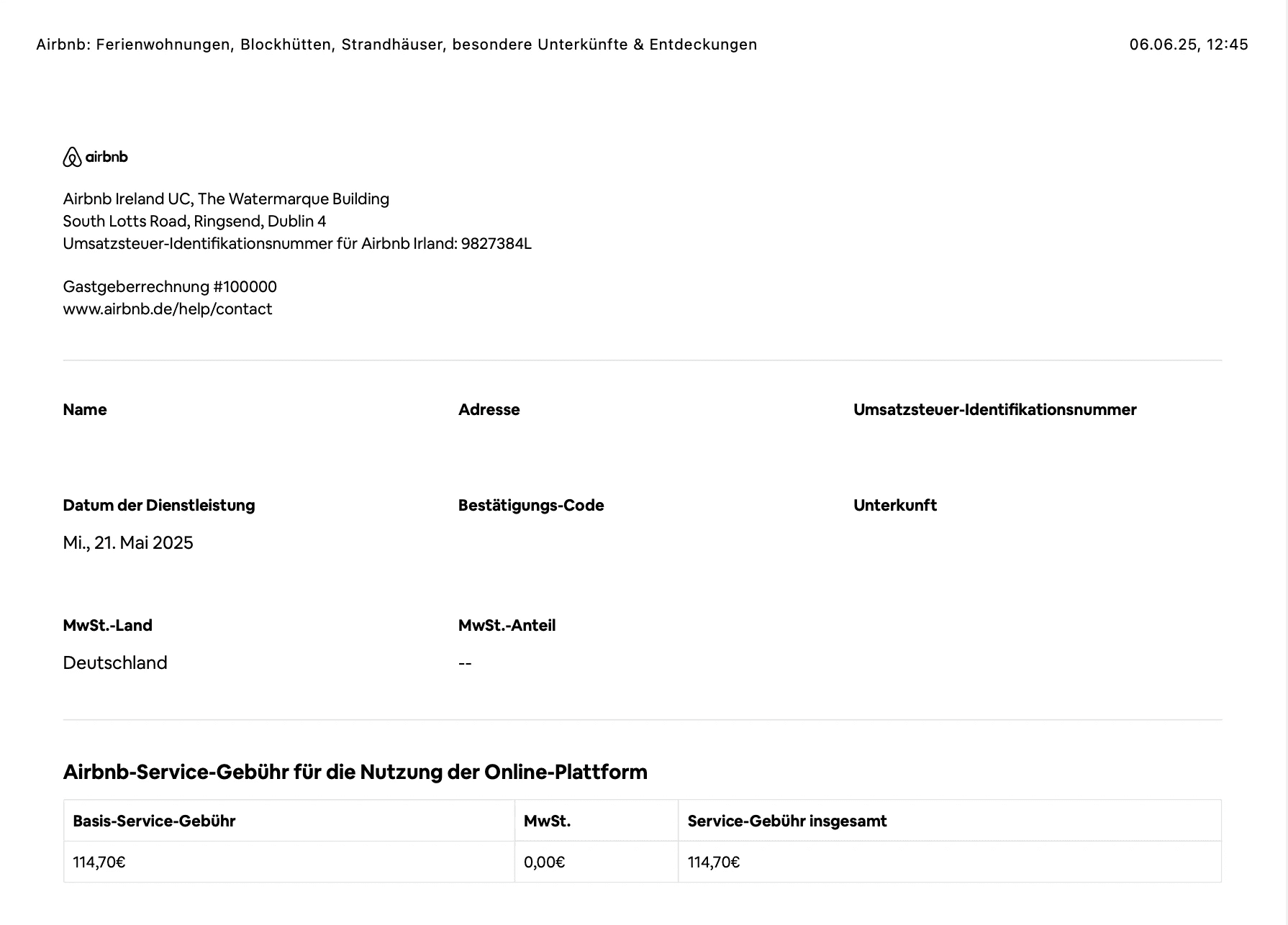

In dem Beispiel bist du Tom. Du nimmst eine Vermittlungsleistung von Peter in Anspruch, also von Airbnb, Booking oder einem anderen Portal. Im Fall von Airbnb sitzt Peter im Ausland (Irland) und weist auf seinen Rechnungen 0 Euro Umsatzsteuer aus. Booking rechnet die Provision über die niederländische Gesellschaft ab, also ebenfalls aus dem EU-Ausland und ebenfalls ohne deutsche Umsatzsteuer. In beiden Fällen verbuchst du die Kommission nach dem Reverse-Charge-Verfahren. Airbnb stellt dir dafür zu jeder Buchung eine Mehrwertsteuerrechnung bereit, Booking eine monatliche Provisionsabrechnung.

Eine wichtige Voraussetzung gibt es aber. Reverse Charge greift, wenn du als Unternehmer auftrittst und deine Umsatzsteuer-Identifikationsnummer bei der Plattform hinterlegt hast. Ohne hinterlegte USt-IdNr. behandeln dich die Portale oft wie eine Privatperson und berechnen dir ausländische Mehrwertsteuer. Dann liegt kein deutsches Reverse-Charge vor. Prüfe also, ob deine USt-IdNr. in deinem Airbnb- oder Booking-Konto hinterlegt ist.

Diesen Punkt verwechseln viele Gastgeber. Die korrekte Pflichtangabe auf der Rechnung lautet nicht „Umkehr der Steuerschuldnerschaft", sondern „Steuerschuldnerschaft des Leistungsempfängers" (§ 14a UStG). Sie muss aber nicht zwingend auf der Airbnb-Rechnung stehen. Bei Leistungen eines im EU-Ausland ansässigen Unternehmers gelten für die Rechnungsstellung die Vorschriften seines Mitgliedstaates (§ 14 Abs. 7 UStG). Verlangt das irische Recht den Hinweis nicht, druckt Airbnb ihn nicht ab. Das Reverse-Charge-Verfahren wendest du trotzdem an.

Reverse Charge buchen: Buchungssatz mit SKR03 und SKR04

Konkret heißt das für deine Buchhaltung, dass du die Kommission als Aufwand auf ein §13b-Konto buchst und das System beide Steuerseiten automatisch ergänzt. Ein Beispiel mit 18 Euro Airbnb-Kommission (netto, da Airbnb 0 Euro Umsatzsteuer ausweist):

- Du buchst die 18 Euro netto als Aufwand auf das § 13b-Konto für Leistungen eines EU-Unternehmers (SKR03 3123, SKR04 5923).

- Über den Steuerschlüssel für § 13b (19 %) bucht dein Programm automatisch beide Steuerseiten. Die 19 Prozent Umsatzsteuer nach § 13b laufen auf SKR03 1787 (SKR04 3837), die 19 Prozent Vorsteuer nach § 13b auf SKR03 1577 (SKR04 1407).

- Beide Beträge betragen 3,42 Euro und heben sich auf. Als vorsteuerabzugsberechtigter Gastgeber bleibt es für dich bei den 18 Euro Aufwand.

In Lexware Office brauchst du diese Kontonummern nicht von Hand. Dort wählst du beim Erfassen der Kommission die Kategorie für Fremdleistungen nach § 13b (EU), der Steuersatz ist damit vorbelegt. Die Vorsteuer- und Umsatzsteuer-Buchung entsteht dann automatisch. Die Schritt-für-Schritt-Anleitung dazu findest du unter Airbnb-Kommission korrekt verbuchen.

Noch eine Einordnung dazu. Dieses Verbuchen der Kommission gehört zur Ausgaben-Seite und machst du in deinem Buchhaltungstool selbst. bnbills automatisiert die Einnahmen-Seite, also die Rechnungen aus deinen Buchungen und die Kurtaxe, und übernimmt nicht den Import der Airbnb- oder Booking-Belege.

Eine Ausnahme gilt für Kleinunternehmer nach § 19 UStG. Sie schulden die § 13b-Steuer zwar ebenfalls, dürfen sie aber nicht als Vorsteuer abziehen. Dann werden die 3,42 Euro aus dem Beispiel zu echten Kosten. Auch als Kleinunternehmer musst du diese Steuer selbst per Umsatzsteuervoranmeldung anmelden und abführen, obwohl du sonst keine abgibst.

FAQ

Was bedeutet Reverse Charge einfach gesagt?

Die Steuerschuld wechselt vom Rechnungsaussteller zum Rechnungsempfänger. Der Empfänger meldet die Umsatzsteuer und zieht sie zugleich als Vorsteuer ab, wenn er vorsteuerabzugsberechtigt ist.

Gilt Reverse Charge für die Airbnb- und Booking-Kommission?

Ja, wenn du als Unternehmer auftrittst und deine USt-IdNr. bei der Plattform hinterlegt hast. Airbnb (Irland) und Booking (Niederlande) weisen dann 0 Euro Umsatzsteuer aus, und du verbuchst die Kommission im Reverse-Charge-Verfahren. Ohne hinterlegte USt-IdNr. berechnen die Portale dir oft Mehrwertsteuer, dann liegt kein Reverse-Charge vor.

Warum steht auf der Airbnb-Rechnung Irland und keine Umsatzsteuer?

Weil Airbnb die Vermittlung über sein irisches Unternehmen abrechnet. Als im EU-Ausland ansässiger Anbieter weist Airbnb 0 Euro deutsche Umsatzsteuer aus, und die Steuerschuld geht über das Reverse-Charge-Verfahren auf dich über.

Wie buche ich Reverse Charge im SKR03 oder SKR04?

Du buchst den Nettobetrag der Kommission als Aufwand auf das §13b-Konto (SKR03 3123, SKR04 5923) mit dem Steuerschlüssel für § 13b 19 %. Die Vorsteuer (SKR03 1577, SKR04 1407) und die Umsatzsteuer (SKR03 1787, SKR04 3837) bucht das Programm automatisch, sie gleichen sich aus.

Muss der Hinweis „Steuerschuldnerschaft des Leistungsempfängers" auf der Rechnung stehen?

Nicht zwingend. Für die Rechnungsstellung eines im EU-Ausland ansässigen Anbieters gilt das Recht seines Mitgliedstaates (§ 14 Abs. 7 UStG). Fehlt der Hinweis, wendest du Reverse Charge trotzdem an. Die korrekte deutsche Pflichtangabe lautet „Steuerschuldnerschaft des Leistungsempfängers", nicht „Umkehr der Steuerschuldnerschaft".

Zahle ich dabei drauf?

Als vorsteuerabzugsberechtigter Gastgeber nicht, weil sich Steuerschuld und Vorsteuer ausgleichen. Bist du Kleinunternehmer nach § 19 UStG, bleibt die § 13b-Steuer als Kosten bei dir, und du musst sie selbst per Umsatzsteuervoranmeldung anmelden.

Praxistipp und Guide

Wie du die Mehrwertsteuerrechnung von Airbnb konkret in Lexware Office verbuchst, zeigen wir dir hier: Airbnb-Kommission korrekt verbuchen.

Wenn du danach noch wissen willst, was bei der Umsatzsteuervoranmeldung auf dich zukommt, haben wir einen Schritt-für-Schritt-Guide für dich gebaut. Du findest ihn unter bnbills.de/guide-ust-voranmeldung.

Wenn du Fragen zum Reverse-Charge-Verfahren oder zur Rechnungsstellung in deiner Situation hast, schauen wir gern gemeinsam auf deine Prozesse. Einen kostenlosen Termin findest du hier: calendly.com/simon-goehring-bnbills/30min.